Ngân hàng số Cake by VPBank – Khi ranh giới giữa ngân hàng và công ty công nghệ ngày càng mờ đi

Trong làn sóng chuyển đổi số của ngành tài chính, khái niệm ngân hàng đang được tái định nghĩa. Không còn đơn thuần là nơi cung cấp dịch vụ tài chính, nhiều ngân hàng số đang vận hành với tư duy và năng lực tương đồng một công ty công nghệ. Trường hợp của Ngân hàng số Cake by VPBank cho thấy, ranh giới giữa ngân hàng và doanh nghiệp công nghệ không chỉ mờ đi, mà đang dần biến mất trong kỷ nguyên AI.

Trong nhiều thập kỷ, ngân hàng và công ty công nghệ được xem là hai thế giới tách biệt. Ngân hàng gắn với vốn, quy trình, kiểm soát rủi ro và sự thận trọng. Công ty công nghệ gắn với đổi mới, tốc độ, thử nghiệm và khả năng mở rộng nhanh. Tuy nhiên, sự xuất hiện của ngân hàng số đã làm lung lay ranh giới này, đặc biệt khi công nghệ không còn chỉ đóng vai trò hỗ trợ, mà trở thành lõi vận hành.

Ở giai đoạn đầu, nhiều ngân hàng số được nhìn nhận như một nhánh fintech, tập trung cải thiện trải nghiệm người dùng và số hóa các dịch vụ cơ bản. Nhưng khi thị trường trưởng thành, bài toán không còn dừng ở việc làm cho dịch vụ “tiện hơn”, mà là làm sao để vận hành hiệu quả, kiểm soát rủi ro và tạo ra lợi nhuận bền vững. Chính tại điểm giao này, tư duy công nghệ bắt đầu thâm nhập sâu vào cấu trúc ngân hàng.

Ngân hàng số Cake by VPBank là một ví dụ tiêu biểu cho xu hướng này tại Việt Nam. Ngay từ khi thành lập, Cake không lựa chọn cách đi phổ biến là tận dụng tối đa hạ tầng ngân hàng truyền thống rồi “phủ” thêm lớp giao diện số. Thay vào đó, ngân hàng này quyết định tự xây dựng nền tảng công nghệ riêng, làm chủ core banking, core thẻ và phát triển hệ thống theo triết lý AI First. Cách tiếp cận này khiến Cake giống một công ty công nghệ vận hành trong lĩnh vực tài chính, hơn là một ngân hàng truyền thống được số hóa.

Sự khác biệt thể hiện rõ ở cách Cake tiếp cận vấn đề. Với tư duy công nghệ, mọi bài toán đều được quy về dữ liệu và hệ thống. Thay vì xử lý thủ công hoặc dựa nhiều vào con người, Cake ưu tiên tự động hóa, chuẩn hóa và đưa AI vào các khâu cốt lõi. Điều này không chỉ giúp tăng tốc độ xử lý, mà còn tạo ra khả năng mở rộng quy mô với chi phí biên thấp – một đặc trưng điển hình của các công ty công nghệ.

Trong mô hình ngân hàng truyền thống, mỗi bước mở rộng thường đi kèm chi phí lớn về nhân sự, chi nhánh và quản lý. Ngược lại, với nền tảng số được thiết kế bài bản, ngân hàng có thể phục vụ thêm hàng triệu khách hàng mà không cần tăng tương ứng nguồn lực vận hành. Đây chính là lý do vì sao năng lực công nghệ ngày càng trở thành yếu tố quyết định trong cuộc cạnh tranh ngân hàng số.

Tuy nhiên, việc “giống công ty công nghệ” không có nghĩa là ngân hàng có thể bỏ qua các nguyên tắc cốt lõi của ngành tài chính. Ngược lại, ngân hàng số phải đồng thời đáp ứng hai yêu cầu tưởng chừng mâu thuẫn: đổi mới nhanh như công ty công nghệ, nhưng vẫn giữ kỷ luật chặt chẽ về rủi ro, tuân thủ và an toàn. Đây là thách thức lớn mà không phải mô hình nào cũng vượt qua được.

Ở điểm này, sự khác biệt giữa ngân hàng số “thực thụ” và các mô hình fintech bề nổi bắt đầu lộ rõ. Fintech có thể thử nghiệm nhanh, nhưng thường gặp khó khi mở rộng sang các dịch vụ tài chính phức tạp. Ngân hàng truyền thống có kinh nghiệm quản trị rủi ro, nhưng lại chậm trong đổi mới. Ngân hàng số như Cake nằm ở vị trí giao thoa, nơi công nghệ và kỷ luật tài chính phải song hành.

Một biểu hiện rõ nét của sự giao thoa này là cách Cake ứng dụng AI. AI không được triển khai như một sản phẩm riêng lẻ, mà được tích hợp xuyên suốt toàn bộ chuỗi giá trị ngân hàng. Từ định danh khách hàng, phê duyệt tín dụng, chăm sóc khách hàng đến giám sát gian lận và thu hồi nợ, AI đóng vai trò như “bộ não” hỗ trợ ra quyết định. Cách vận hành này rất gần với mô hình của các công ty công nghệ lớn, nơi dữ liệu và thuật toán quyết định hiệu quả kinh doanh.

Đáng chú ý, Cake không chỉ sử dụng các giải pháp AI sẵn có, mà còn tự phát triển mô hình ngôn ngữ lớn tiếng Việt phục vụ riêng cho nghiệp vụ tài chính. Việc làm chủ công nghệ cốt lõi giúp ngân hàng không phụ thuộc vào bên thứ ba, đồng thời đảm bảo AI được thiết kế phù hợp với hành vi, ngôn ngữ và bối cảnh thị trường Việt Nam. Đây là lợi thế mà không phải ngân hàng nào cũng sẵn sàng đầu tư trong giai đoạn đầu.

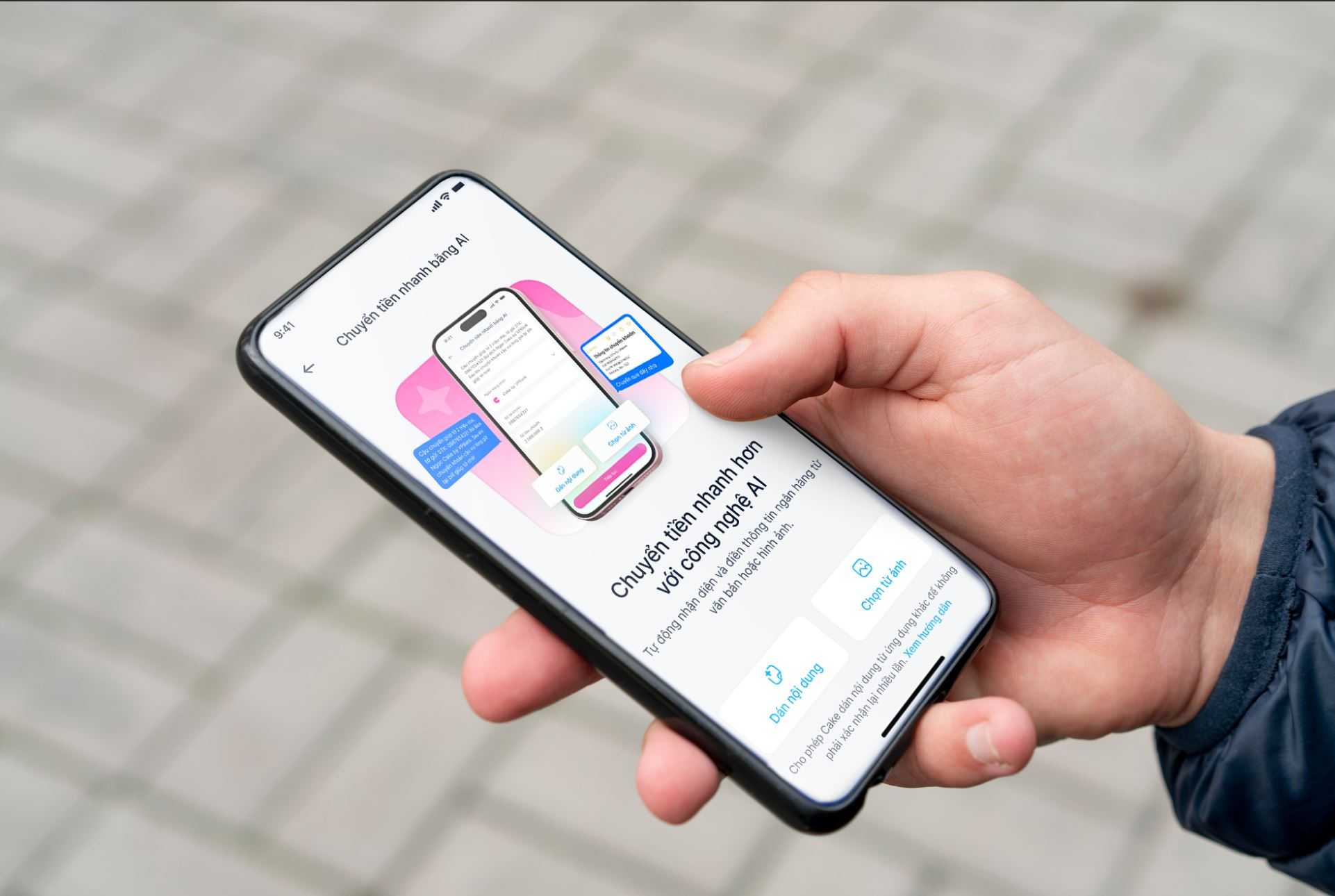

Ở góc độ sản phẩm, tư duy công nghệ thể hiện qua cách Cake thiết kế trải nghiệm người dùng. Thay vì phức tạp hóa dịch vụ, ngân hàng tập trung vào sự đơn giản, trực quan và khả năng kiểm soát theo thời gian thực. Những tính năng như chuyển tiền nhanh bằng AI, thanh toán không chạm đa nền tảng hay thẻ tích hợp nhiều chức năng phản ánh rõ triết lý lấy người dùng làm trung tâm – một đặc điểm quen thuộc của các sản phẩm công nghệ thành công.

Tuy nhiên, điều khiến ranh giới giữa ngân hàng và công ty công nghệ trở nên mờ đi nhất không nằm ở giao diện hay tính năng, mà ở cách tổ chức vận hành phía sau. Với ngân hàng số, dữ liệu không chỉ phục vụ báo cáo hay tuân thủ, mà trở thành nguyên liệu đầu vào cho mọi quyết định. Mỗi hành vi của khách hàng đều được phân tích để cải thiện dịch vụ, tối ưu chi phí và kiểm soát rủi ro. Đây chính là cách các công ty công nghệ lớn đã vận hành trong nhiều năm.

Trong bối cảnh thị trường ngân hàng số Việt Nam bước vào giai đoạn sàng lọc, sự khác biệt này ngày càng rõ ràng. Những mô hình chỉ dừng ở mức “ứng dụng tài chính” sẽ gặp khó khi phải mở rộng quy mô và đảm bảo lợi nhuận. Ngược lại, những ngân hàng số được xây dựng với tư duy công nghệ ngay từ đầu sẽ có lợi thế trong việc thích nghi và tăng trưởng bền vững.

Theo nhiều chuyên gia, tương lai của ngân hàng không nằm ở việc ngân hàng trở thành công ty công nghệ, mà ở việc ngân hàng sở hữu năng lực công nghệ tương đương các công ty công nghệ lớn, nhưng vẫn giữ được bản sắc và kỷ luật của ngành tài chính. Điều này đòi hỏi sự đầu tư dài hạn, không chỉ về hạ tầng, mà còn về con người và văn hóa tổ chức.

Với Ngân hàng số Cake by VPBank, lựa chọn này đã được xác lập từ những ngày đầu. Thay vì chạy theo tăng trưởng bằng mọi giá, ngân hàng tập trung xây dựng nền móng công nghệ và vận hành, chấp nhận khó khăn trong ngắn hạn để đổi lấy lợi thế dài hạn. Đây cũng là lý do Cake có thể ghi nhận hiệu quả kinh doanh sớm hơn nhiều ngân hàng số khác, trong khi vẫn duy trì tốc độ mở rộng.

Nhìn rộng ra, sự mờ đi của ranh giới giữa ngân hàng và công ty công nghệ không chỉ là xu hướng, mà là điều tất yếu trong kỷ nguyên AI. Khi công nghệ trở thành lõi vận hành, ngân hàng buộc phải thay đổi cách nghĩ, cách làm và cách tổ chức. Những tổ chức không theo kịp sẽ dần bị bỏ lại phía sau, bất kể quy mô hay lịch sử lâu đời.

Cuối cùng, câu chuyện của Cake cho thấy ngân hàng số không chỉ là phiên bản “trực tuyến” của ngân hàng truyền thống. Đó là một mô hình mới, nơi công nghệ, dữ liệu và tài chính hòa quyện, tạo ra những cách tiếp cận khác biệt với khách hàng và thị trường. Khi ranh giới giữa ngân hàng và công ty công nghệ ngày càng mờ đi, lợi thế cạnh tranh sẽ thuộc về những tổ chức biết tận dụng công nghệ để củng cố kỷ luật, thay vì phá vỡ nó.

Diệu Linh